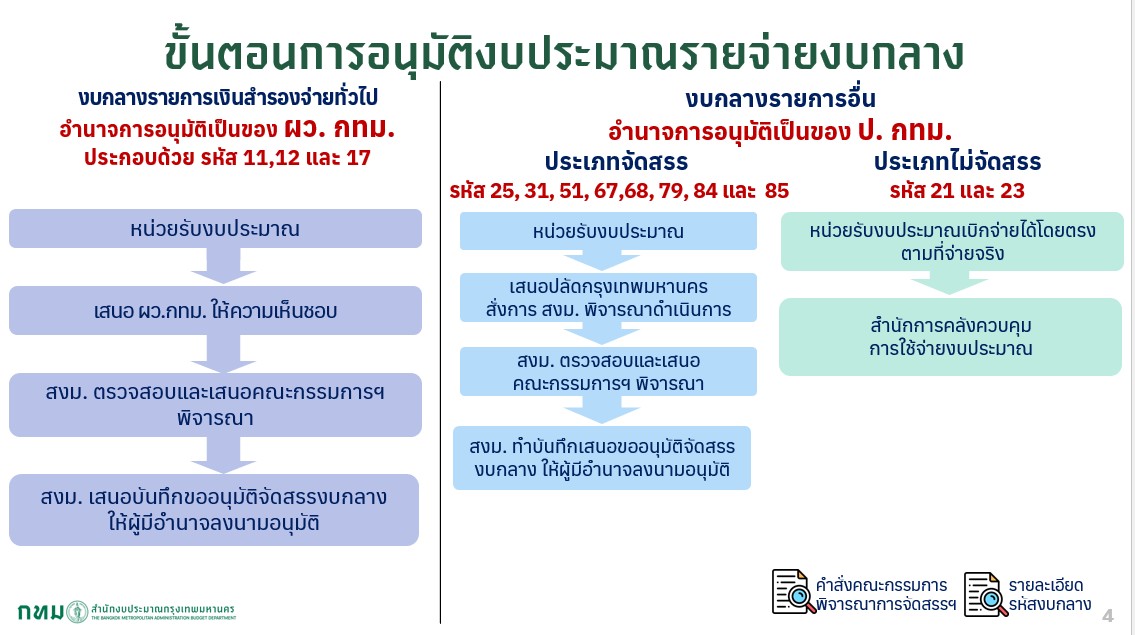

นางวาสนา บูรณกิตติโสภณ ผู้อำนวยการสำนักงบประมาณกรุงเทพมหานคร (สงม.) กทม. กล่าวกรณีมีการตั้งข้อสังเกตเกี่ยวกับการบริหารงบประมาณรายจ่ายงบกลางของ กทม. ว่า ปัจจุบันการบริหารงบประมาณรายจ่ายงบกลางของ กทม. ดำเนินการภายใต้ข้อบัญญัติ กทม. เรื่อง วิธีการงบประมาณ พ.ศ. 2563 และระเบียบ กทม. ว่าด้วยวิธีปฏิบัติเกี่ยวกับงบประมาณ พ.ศ. 2568 โดยมีคณะกรรมการพิจารณาการจัดสรรงบประมาณรายจ่ายประจำปี ที่ผู้ว่าราชการกรุงเทพมหานครแต่งตั้ง มีหน้าที่กลั่นกรองรายการที่หน่วยงานเสนอขอตามความจำเป็นเร่งด่วน โดยคำนึงถึงสถานะการเงินการคลังของ กทม.

สำหรับงบประมาณรายจ่ายงบกลาง รายการเงินสำรองจ่ายทั่วไป ซึ่งเป็นอำนาจอนุมัติของผู้ว่าราชการกรุงเทพมหานคร หน่วยงานต้องเสนอเหตุผลความจำเป็นผ่านการพิจารณาของสำนักงบประมาณ กทม. และคณะกรรมการฯ ตามลำดับ เว้นแต่กรณีเร่งด่วนที่มีข้อจำกัดด้านเวลา ได้แก่ รายการค่าสินไหมทดแทน รายการชดใช้ค่าเสียหายกรณีละเมิด รายการชำระหนี้ตามคำพิพากษาที่สามารถขออนุมัติจัดสรรได้ทันทีแล้วจึงรายงานให้คณะกรรมการทราบภายหลัง ส่วนงบประมาณรายจ่ายงบกลาง รายการงบกลางอื่น เป็นอำนาจการจัดสรรของปลัดกรุงเทพมหานคร ซึ่งโดยปกติจะต้องผ่านมติเห็นชอบจากคณะกรรมการฯ ก่อนเช่นกัน ยกเว้นรายการที่กระทบต่อความเดือดร้อนของประชาชน หรือรายจ่ายตามแผน เช่น รายการค่าติดตั้งไฟฟ้าสาธารณะ รายการเงินช่วยค่าครองชีพผู้ได้รับบำนาญของ กทม. และรายการเงินสำรองสำหรับจ่ายเป็นบำเหน็จบำนาญข้าราชการ กทม. ให้เสนอขออนุมัติจัดสรรได้ก่อน แล้วจึงรายงานผลต่อที่ประชุมทราบ นอกจากนี้ ยังมีรายการสวัสดิการข้าราชการและลูกจ้างที่สามารถเบิกจ่ายได้โดยตรงตามที่จ่ายจริงภายใต้การควบคุมของสำนักการคลัง โดยสำนักงบประมาณ กทม. ต้องรายงานการอนุมัติการจัดสรรงบประมาณรายจ่ายงบกลางทั้งหมดเสนอต่อผู้ว่าราชการกรุงเทพมหานครทราบเป็นประจำทุกเดือน ภายในวันที่ 10 ของเดือนถัดไป

นางสาวทรรศนีย์ พันธ์ประคุณ ผู้อำนวยการสำนักการคลัง (สนค.) กทม. กล่าวว่า สาเหตุที่ต้องกำหนดแนวทางปฏิบัติเกี่ยวกับการบริหารงบประมาณรายจ่ายงบกลางของหน่วยงานการพาณิชย์ของ กทม. เนื่องจาก (1) สงม. ได้มีหนังสือ ที่ กท 1906/671 ลงวันที่ 24 ธ.ค. 68 แจ้งการพิจารณาจัดสรรงบกลาง รายการสำรองจ่ายทั่วไปของหน่วยงานการพาณิชย์ของ กทม. ไม่เป็นการขอจัดสรรงบประมาณรายจ่ายงบกลางภายใต้ข้อบัญญัติ กทม. เรื่อง วิธีการงบประมาณ พ.ศ.2563 ข้อ 31 และข้อ 32 และระเบียบ กทม. ว่าด้วยวิธีปฏิบัติเกี่ยวกับงบประมาณ พ.ศ.2568 ข้อ 34 (2) งบประมาณของหน่วยงานการพาณิชย์ของ กทม. มาจากรายได้การดำเนินกิจการของแต่ละหน่วยงานการพาณิชย์ และ (3) ข้อบัญญัติจัดตั้งการพาณิชย์ของ กทม. แต่ละแห่ง กำหนดว่า “การคลัง การงบประมาณ การเงิน… ให้เป็นไปตามระเบียบที่ผู้ว่าราชการกรุงเทพมหานครกำหนด โดยความเห็นชอบของคณะกรรมการ” แต่เนื่องจากปัจจุบันยังอยู่ระหว่างการยกร่างระเบียบ เพื่อให้การบริหารงบประมาณของการพาณิชย์ของ กทม. มีแนวทางปฏิบัติที่ชัดเจนและสอดคล้องกับข้อบัญญัติจัดตั้งการพาณิชย์ของ กทม. ทั้ง 3 แห่ง (สำนักงานสถานธนานุบาล กทม. สำนักงานตลาด กทม. และสำนักงานพัฒนาที่อยู่อาศัย) จึงได้เสนอหลักเกณฑ์ต่อผู้ว่าราชการกรุงเทพมหานครพิจารณาต่อไป