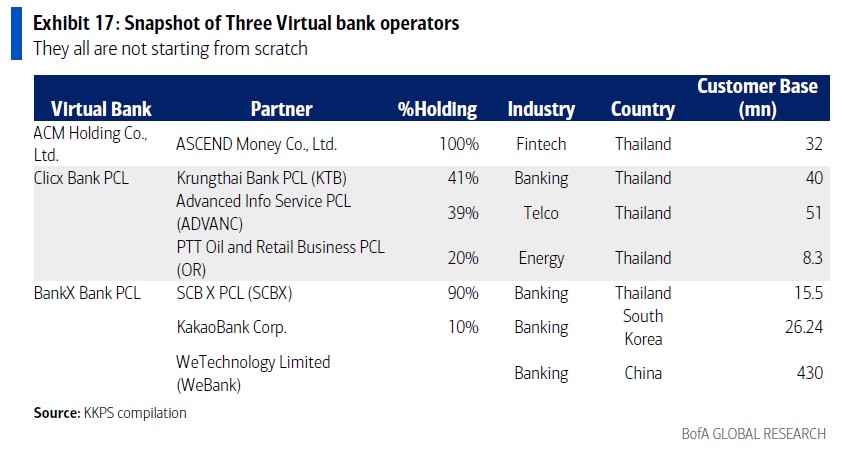

ประเทศไทยได้อนุมัติใบอนุญาต virtual bank ให้แก่ 3 กลุ่มผู้ประกอบการ ได้แก่

- กลุ่มพันธมิตรธนาคารกรุงไทย (KTB) – บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) (ADVANC) – บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) (OR)

- บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) (SCB X) (ร่วมมือกับ KakaoBank และ WeBank)

- บริษัท เอซีเอ็ม โฮลดิ้ง จำกัด ซึ่งเป็นบริษัทในเครือของกลุ่มเจริญโภคภัณฑ์ (CP Group)

กลุ่มที่นำโดย KTB มีกำหนดเปิดให้บริการภายใต้ชื่อ Clicx Bank ในเดือนมิถุนายน 2569 ขณะที่ ACM และ SCB X มีแผนเริ่มดำเนินงานภายในสิ้นปี 2569

เมื่ออุตสาหกรรมเปลี่ยนผ่านจากช่วงการออกใบอนุญาตสู่การดำเนินธุรกิจจริง กรอบกำกับดูแลที่เข้มงวด ซึ่งรวมถึงมาตรฐานการกำกับดูแลในระดับเดียวกับธนาคารพาณิชย์ ข้อกำหนดเงินทุนขั้นต่ำ และช่วงเริ่มต้นดำเนินงานที่อยู่ภายใต้การกำกับดูแลอย่างใกล้ชิด มีแนวโน้มที่จะทำให้การเติบโตของสินเชื่อและการขยายฐานลูกค้าเป็นไปอย่างค่อยเป็นค่อยไป

บริษัทหลักทรัพย์ เกียรตินาคินภัทร (KKPS) เชื่อว่าผู้ประกอบการจะให้ความสำคัญในระยะแรกกับการเตรียมความพร้อมด้านโครงสร้างพื้นฐาน การบริหารความเสี่ยง และการปฏิบัติตามกฎระเบียบ ส่งผลให้การขยายธุรกิจเป็นไปอย่างค่อยเป็นค่อยไป โดยความสามารถในการสร้างความแตกต่างทางการแข่งขันจะขึ้นอยู่กับประสิทธิภาพในการดำเนินงานภายใต้กรอบกำกับดูแลดังกล่าว

เปรียบเทียบกับต่างประเทศ: ความสามารถในการทำกำไรและข้อแลกเปลี่ยนด้านกฎระเบียบ

การศึกษา virtual bank ใน 5 ตลาดสำคัญทั่วโลก

สหรัฐอเมริกา

- Ally Financial

- Varo Bank

สหราชอาณาจักร

- Starling Bank

- Monzo

- Revolut

บราซิล

- Nubank

- Inter

จีน

- WeBank

- MYbank

เกาหลี

- KakaoBank

- K Bank

- Toss Bank

พบว่า ผู้เล่นที่ประสบความสำเร็จมักมีลักษณะร่วมกัน 2 ประการ คือ

- ได้รับประโยชน์จากกรอบกำกับดูแลที่เอื้อต่อการดำเนินธุรกิจ

- มีความสามารถในการ

- ต่อยอดจากธุรกิจเดิมหรือฐานลูกค้าเดิม

- แก้ไขปัญหาหรือความต้องการของลูกค้าได้ตรงจุด

- ขยายธุรกิจได้อย่างมีประสิทธิภาพ

สำหรับประเทศไทย กรอบกำกับดูแลที่เข้มงวดมีแนวโน้มจะจำกัดการขยายตัวของสินทรัพย์และการรับความเสี่ยงในช่วงเริ่มต้น แม้จะช่วยลดความเสี่ยงต่อความล้มเหลวของธุรกิจ แต่ก็อาจทำให้ระยะเวลาสู่การทำกำไรยาวนานขึ้น

ดังนั้น การเติบโตของ virtual bank ในไทยจะต้องอาศัยความมีวินัยในการดำเนินธุรกิจและความสามารถในการบริหารจัดการมากกว่าการแข่งขันผ่านการปล่อยสินเชื่อเชิงรุกหรือการตัดราคาผลิตภัณฑ์ทางการเงิน

จุดเริ่มต้นที่แตกต่างกันของผู้ได้รับใบอนุญาต

ผู้ได้รับใบอนุญาตแต่ละรายมีข้อได้เปรียบเชิงโครงสร้างที่แตกต่างกัน ซึ่งจะส่งผลต่อระดับการขาดทุนในช่วงเริ่มต้นและเส้นทางการเติบโตของธุรกิจ

กลุ่มที่ขับเคลื่อนด้วย ecosystem (ACM)

- มีแพลตฟอร์มที่ผสานบริการทางการเงินไว้ในระบบนิเวศธุรกิจอยู่แล้ว

- มีฐานผู้ใช้งานขนาดใหญ่ที่สามารถต่อยอดได้ทันที

กลุ่มที่มีธนาคารเป็นผู้สนับสนุน (KTB และ SCB X)

- มีความคุ้นเคยกับกฎระเบียบทางการเงิน

- มีฐานเงินทุนและความแข็งแกร่งด้านงบดุลมากกว่า

สำหรับ KTB คาดว่าจะใช้ข้อมูลจาก ADVANC และ OR เพื่อพัฒนาระบบประเมินเครดิตทางเลือก (alternative credit scoring) ที่สามารถวิเคราะห์ความน่าเชื่อถือของลูกค้าได้มากกว่าข้อมูลทางการเงินแบบดั้งเดิม

ส่วน SCB X จะเน้นกลยุทธ์การปล่อยสินเชื่อดิจิทัลต้นทุนต่ำโดยใช้ AI เป็นตัวขับเคลื่อน ผ่านการผสานศักยภาพด้านดิจิทัลที่มีอยู่เข้ากับความเชี่ยวชาญของ KakaoBank และ WeBank

แนวโน้ม: เส้นทางการขาดทุนและการดำเนินงานภายใต้ข้อจำกัดด้านกฎระเบียบ

KKPS คาดว่า virtual bank ในประเทศไทยจะเผชิญกับภาวะขาดทุนในช่วงเริ่มต้นของการดำเนินธุรกิจ เช่นเดียวกับที่เกิดขึ้นในหลายประเทศทั่วโลก

- ขนาดและระยะเวลาของการขาดทุนจะขึ้นอยู่กับปัจจัยสำคัญ ได้แก่

- ความสามารถในการเชื่อมโยงกับ ecosystem

- การควบคุมต้นทุนอย่างมีประสิทธิภาพ

- ประสิทธิภาพในการระดมเงินทุน

- คุณภาพของระบบวิเคราะห์สินเชื่อที่ขับเคลื่อนด้วยข้อมูล (data-driven underwriting)

จากข้อมูลของ virtual bank ในต่างประเทศที่มีอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) เฉลี่ยปีแรกประมาณ -29% KKPS ประเมินว่าผลขาดทุนจากธุรกิจ virtual bank จะส่งผลกระทบต่อกำไรของบริษัทแม่ในปี 2569 เพียงประมาณ 1-3% เท่านั้น

ในระยะยาว ผลลัพธ์ของผู้ประกอบการแต่ละรายมีแนวโน้มแตกต่างกันมากขึ้น โดย

- Upside จะมาจากความสามารถในการสร้างรายได้จาก ecosystem และการต่อยอดฐานลูกค้าได้สำเร็จ

- Downside Risk จะมาจากภาระต้นทุนที่สูง ความสามารถในการขยายธุรกิจที่ถูกจำกัด และการยอมรับของลูกค้าที่ช้ากว่าคาดการณ์ไว้

โดยสรุป แม้ virtual bank ในประเทศไทยจะมีศักยภาพในการเปลี่ยนแปลงอุตสาหกรรมการเงิน แต่ภายใต้กรอบกำกับดูแลที่เข้มงวด ความสำเร็จจะขึ้นอยู่กับความสามารถในการดำเนินงาน การใช้ข้อมูล และการสร้างคุณค่าจาก ecosystem มากกว่าการเติบโตเชิงรุกในช่วงเริ่มต้น

Symbol: KKP