- Krungthai COMPASS มองว่า ในปี 2565 ตลาดเสาเข็มรวมจะมีมูลค่าราว 6.6 หมื่นล้านบาท หรือฟื้นตัว 6%YOY จากปี 2564 ซึ่งเป็นระดับต่ำที่สุดในรอบหลายปี โดยแบ่งเป็น 1)ตลาดเข็มตอกปรับตัวขึ้น 6%YOY เป็นราว 5.8 หมื่นล้านบาท และ 2)ตลาดเข็มเจาะปรับตัวเพิ่มขึ้น 5.5%YOY เป็นราว 7.6 พันล้านบาท โดยได้รับอานิสงส์จากการก่อสร้างภาครัฐที่มีอย่างต่อเนื่องและการฟื้นตัวของการก่อสร้างภาคเอกชนโดยเฉพาะโครงการที่อยู่อาศัย

- ส่วนมูลค่าตลาดเสาเข็มรวมในปี 2564 คาดลดลง เป็นราว 6.2 หมื่นล้านบาทหรือหดตัวจากปีก่อนหน้า -5.4%YOY จากปัจจัยการก่อสร้างภาคเอกชนที่หดตัว รวมถึงการปิดแคมป์คนงานก่อสร้างในช่วงมิถุนายนถึงกรกฎาคม โดยแบ่งเป็น 1)ตลาดเข็มตอกลดลง -5%YOY เป็นราว 5.5 หมื่นล้านบาท และ 2)ตลาดเข็มเจาะลดลง -8%YOY เป็นราว 7.2 พันล้านบาท

- ผู้เล่นควรมีการสั่งวัสดุเหล็กในปริมาณที่เหมาะสมเพื่อหลีกเลี่ยง stock loss ในอนาคต เนื่องจากเรามองว่าราคาเฉลี่ยเหล็กทรงยาวในปี 2564 มีแนวโน้มปรับตัวขึ้น 25%YOY เป็นราว 20.4 บาทต่อกิโลกรัม แต่คาดว่าราคาเฉลี่ยในปี 2565 จะลดลงในช่วง -5%YOY ถึง -10%YOY เป็น 18.4 ถึง 19.4 บาทต่อกิโลกรัม การสั่งซื้อเหล็กล่วงหน้าในปริมาณมากเกินจำเป็นจึงอาจทำให้เกิด stock loss ได้

ลักษณะธุรกิจเสาเข็มเป็นอย่างไร

ธุรกิจเสาเข็มสามารถแบ่งแยกได้ 2 ประเภท ได้แก่ 1)ธุรกิจเสาเข็มตอก และ 2) ธุรกิจเสาเข็มเจาะ ซึ่งทั้งคู่ถูกขับเคลื่อนด้วยอุตสาหกรรมก่อสร้าง โดยผู้ประกอบการเสาเข็มตอกจะขายเสาเข็มที่หล่อแล้วและอาจมีการให้บริการตอกเสาเข็มด้วย นอกจากนี้ ยังรวมถึงการขายชิ้นงานคอนกรีตอื่นๆ เช่น เสาไฟฟ้า คานเสาไฟฟ้า เป็นต้น ส่วนผู้ประกอบการธุรกิจเสาเข็มเจาะจะให้บริการหล่อเสาเข็มในพื้นที่ของผู้ว่าจ้าง โดยผู้ประกอบการบางรายยังให้บริการงานอื่นๆ ที่เกี่ยวข้องด้วย เช่น งานกำแพงกันดิน (diaphragm wall) งานประกอบรื้อถอนระบบค้ำยันเบรสซิ่ง (Bracing) เป็นต้น

การเติบโตของตลาดธุรกิจเสาเข็มตอกและเสาเข็มเจาะ (รายได้รวมของผู้ประกอบการเสาเข็มตอกและผู้ประกอบการเสาเข็มเจาะ) ขึ้นอยู่กับมูลค่าการก่อสร้างโครงการภาครัฐและมูลค่าการโครงการก่อสร้างภาคเอกชนค่อนข้างมากสะท้อนได้จากค่าสหสัมพันธ์ (correlation) ที่สูงถึง 0.75 (รูปที่1)

โดยทั่วไป ธุรกิจเสาเข็มตอกมีการแข่งขันกันสูง ขณะที่ธุรกิจเข็มเจาะมีการแข่งขันปานกลาง2 จากการศึกษาดัชนี Herfindhal Hirschman Index (HHI) เราพบว่า ธุรกิจเสาเข็มตอกมีค่า HHI ที่ราว 110 แสดงถึงลักษณะธุรกิจที่มีการแข่งขันที่สูง เนื่องจากธุรกิจเสาเข็มตอกมีการใช้เงินลงทุนและเทคโนโลยีที่ไม่สูงมาก จึงมีแนวโน้มที่จะมีผู้ประกอบการหลายรายในพื้นที่เดียวกัน ส่งผลให้การแข่งขันเข้มข้นขึ้นตามไปด้วย ส่วนธุรกิจเสาเข็มตอกมีค่า HHI ที่ราว 1,765 แสดงถึงลักษณะธุรกิจที่มีการแข่งขันปานกลาง เนื่องจากธุรกิจเข็มเจาะมีการใช้เทคโนโลยีที่สูงกว่าธุรกิจเข็มตอก จึงต้องลงทุนมากกว่าและทำให้มีผู้เล่นน้อยรายกว่าธุรกิจเข็มตอกตามไปด้วย

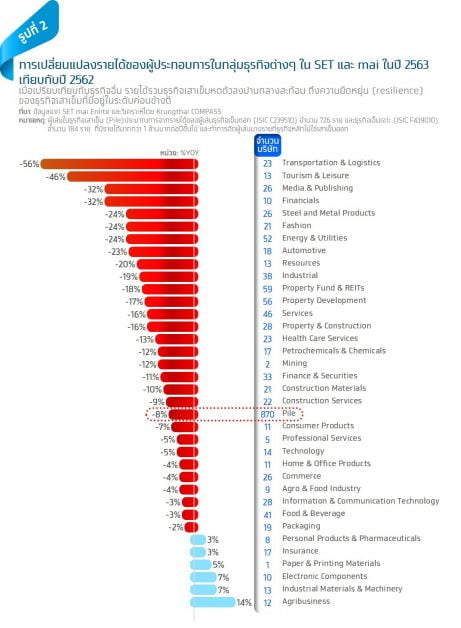

ในปี 2563 ที่ผ่านมา ตลาดเสาเข็มหดตัวลง -8%YOY มาอยู่ที่ราว 6.6 หมื่นล้านบาท ซึ่งถือว่าลดลงไม่มากนัก เมื่อเทียบกับธุรกิจอื่นๆ ที่เผชิญกับการแพร่ระบาดของ Covid-19 เนื่องจากการตอกเสาเข็มเป็นกิจกรรมพื้นฐานในการก่อสร้างที่ยังมีอุปสงค์และยังสามารถดำเนินการได้ โดยเมื่อเปรียบเทียบกับธุรกิจอื่น รายได้รวมธุรกิจเสาเข็มหดตัวลงปานกลาง สะท้อนถึงความยืดหยุ่น (resilience) ของธุรกิจเสาเข็มที่มีอยู่ในระดับค่อนข้างดี เมื่อเผชิญกับภาวะที่เศรษฐกิจมีความผันผวน (รูปที่ 2)

ตลาดเสาเข็มที่หดตัวในปี 2563 แบ่งเป็นรายได้ของผู้เล่นเสาเข็มตอกมีการหดตัวลง -6.5%YOY มาอยู่ที่ราว 5.8 หมื่นล้านบาท และ รายได้ของผู้เล่นเสาเข็มเจาะ -17.5%YOY มาอยู่ที่ราว 7.9 พันล้านบาท เมื่อพิจารณาจากรายได้ของผู้เล่นเสาเข็มตอกและผู้เล่นเสาเข็มเจาะที่มีรายได้มากกว่า 1 ล้านบาท (รูปที่ 3) เราพบว่า รายได้ของผู้เล่นเสาเข็มตอกมีการหดตัวเฉลี่ยเพียง -6.5%YOY ขณะที่รายได้ของผู้เล่นเข็มเจาะหดตัวเฉลี่ยถึง -17.5%YOY เนื่องจากลักษณะงานของผู้เล่นเข็มตอกเป็นโครงการก่อสร้างภาครัฐและที่อยู่อาศัย เช่น บ้านเดี่ยว ทาวน์เฮ้าส์ ที่ยังสามารถดำเนินการได้ ขณะที่รายได้ของผู้เล่นเสาเข็มเจาะที่ลดลงมากกว่าเกิดจากการชะลอตัวของการขึ้นโครงการอาคารขนาดใหญ่ที่ใช้เข็มเจาะเป็นหลัก เช่น คอนโดมิเนียม อาคารมิกซ์ยูส เป็นต้น นอกจากนี้ ปริมาณงานในมือ (backlog) ของผู้เล่นเสาเข็มทั้งสองประเภทยังเป็นตัวช่วยชะลอไม่ให้รายได้ตกลงมากกว่านี้อีกด้วย

แนวโน้มธุรกิจเสาเข็มจะเป็นอย่างไรในปี 2564-2565 และอะไรเป็นปัจจัยขับเคลื่อนธุรกิจ

Krungthai COMPASS คาดว่า ในปี 2564 ตลาดเสาเข็มจะหดตัวอีก -5.4%YOY เป็นราว 6.2 หมื่นล้านบาท ซึ่งเป็นจุดต่ำที่สุดในรอบหลายปี จากการก่อสร้างภาคเอกชนที่ลดลง แต่ยังคงได้รับแรงพยุงจากการก่อสร้างภาครัฐที่ยังเติบโตทำให้ไม่หดตัวลึก รวมถึงการปิดแคมป์คนงานก่อสร้างในช่วงมิถุนายนถึงกรกฎาคมที่ทำให้ผู้ประกอบการเสาเข็มไม่สามารถดำเนินการได้ โดยแบ่งเป็น 1)ตลาดเข็มตอกปรับตัวลดลง -5%YOY เป็นราว 5.5 หมื่นล้านบาท และ 2)ตลาดเข็มเจาะปรับตัวลดลง -8%YOY เป็นราว 7.2 พันล้านบาท

ส่วนในปี 2565 เราประเมินว่าตลาดเสาเข็มรวมมีแนวโน้มปรับตัวเพิ่มขึ้น 5.9%YOY มาอยู่ที่ราว 6.6 หมื่นล้านบาท โดยมีแรงขับเคลื่อนจากโครงการภาครัฐที่เติบโตต่อเนื่องจากปี 2564 และการฟื้นตัวของโครงการก่อสร้างภาคเอกชน โดยเฉพาะโครงการที่อยู่อาศัย โดยแบ่งเป็น 1)ตลาดเข็มตอกปรับตัวขึ้น 6%YOY เป็นราว 5.8 หมื่นล้านบาท และ 2)ตลาดเข็มเจาะปรับตัวเพิ่มขึ้น 5.5%YOY เป็นราว 7.6 พันล้านบาท

ตลาดเข็มมีแนวโน้มหดตัวในปี 2564 จากมูลค่าการก่อสร้างโครงการภาคเอกชนที่ลดลง แต่ยังได้รับแรงพยุงจากมูลค่าการก่อสร้างโครงการภาครัฐที่ยังเติบโตในปี 2564 ราว 7%YOY เป็น 8.14 แสนล้านบาท ทำให้ตลาดไม่หดตัวลึก โดยใน 1H2564 มูลค่าการก่อสร้างโครงการภาครัฐยังคงเติบ โต สูงถึง 17%YOY สะท้อนถึงความสามารถในการดำเนินธุรกิจถึงแม้จะเผชิญกับการแพร่ระบาดของ Covid-19 อีกทั้งยังรวมถึงปัจจัยฐานต่ำใน 1H2563 ด้วย จากสถานการณ์ดังกล่าว เราจึงประเมินว่ามูลค่าก่อสร้างโครงการภาครัฐในปี 2564 ยังคงเติบโตจากปีก่อนหน้า(รูปที่ 4) ซึ่งจะเป็นแรงพยุงอุปสงค์ของเสาเข็มไว้ไม่ให้หดตัวมาก

ส่วนในปี 2565 คาดว่ามูลค่าการก่อสร้างภาครัฐจะยังคงเติบโตต่อเนื่อง ราว 5%YOY เป็น 8.53 แสนล้านบาท ประกอบกับมูลค่าการก่อสร้างภาคเอกชนที่ฟื้นตัว จะช่วยสนับสนุนให้ธุรกิจเสาเข็มปรับตัวดีขึ้น

มูลค่าการก่อสร้างโครงการภาครัฐที่เติบโตทั้งในปี 2564 และ 2565 มีแรงขับเคลื่อนจาก 2 ส่วนหลัก ได้แก่ 1) โครงการก่อสร้างภาครัฐทั่วไป และ 2) โครงการเมกะโปรเจ็กต์คมนาคม

1) โครงการก่อสร้างภาครัฐทั่วไป ซึ่งในปีงบประมาณ 2564 หน่วยงานหลักที่เกี่ยวกับการก่อสร้างได้รับการจัดสรรงบประมาณรายจ่ายลงทุนสูงกว่าปี 2563 โดยโครงการเหล่านี้ ได้แก่ โครงการที่เกี่ยวข้องกับการคมนาคม ขนส่ง เช่น ถนน สะพาน และสาธารณูปโภคทั่วไปที่เกี่ยวกับน้ำ เช่น ฝาย เขื่อน ซึ่งงบประมาณรายจ่ายลงทุนในปี 2654 ของ 4 หน่วยงานรัฐที่เกี่ยวข้องกับการก่อสร้างโครงการเหล่านี้มีการที่ปรับตัวขึ้น ได้แก่ กรมทางหลวงเพิ่มขึ้น 20%YOY เป็นราว 1.2 แสนล้านบาท กรมทางหลวงชนบทเพิ่มขึ้น 13%YOY เป็น 6.6 หมื่นล้านบาท กรมชลประทานเพิ่มขึ้น 9%YOY เป็นราว 4.7 หมื่นล้านบาท อีกทั้ง เรายังประเมินว่า ในปี 2564 หน่วยงานเหล่านี้ส่วนใหญ่จะยังมีการเบิกจ่ายอยู่ในระดับทีมากกว่า 75% ของงบประมาณที่ได้รับอีกด้วย ซึ่งงบประมาณที่สูงขึ้นประกอบกับการเบิกจ่ายที่ดีจะส่งผลบวกต่อรายได้ของผู้ประกอบการเสาเข็มตามไปด้วย

ส่วนในปีงบประมาณ 2565 ทั้ง 4 หน่วยงานได้รับการจัดสรรงบประมาณรายจ่ายลงทุนลดลงเล็กน้อย แต่ยังคงอยู่ในระดับที่สูง3 โดยหน่วยงานที่มีงบประมาณรายจ่ายลงทุนเพิ่มขึ้น ได้แก่ กรมชลประทานเพิ่มขึ้น 6%YOY เป็นราว 7 หมื่นล้านบาท กรมโยธาธิการและผังเมืองเพิ่มขึ้น 9%YOY เป็นราว 2.9 หมื่นล้านบาท ขณะที่หน่วยงานด้านคมนาคมมีการปรับลดลง ได้แก่ กรมทางหลวงลดลง -8%YOY เป็นราว 1.1 แสนล้านบาท กรมทางหลวงชนบทลดลง -5%YOY เป็นราว 4.4 หมื่นล้านบาท ทำให้ในปีงบประมาณ 2565 งบประมาณของ 4 หน่วยงานปรับลดลงเล็กน้อยราว -2.5%YOY ไปอยู่ที่ 2.55 แสนล้านบาท แต่ยังอยู่ในระดับที่สูงกว่างบประมาณรายจ่ายลงทุนรวมในปี 2563 ที่ 2.25 แสนล้านบาทและในปี 2562 ที่ 2.38 แสนล้านบาท

นอกจากนี้ ยังรวมถึงโครงการระบบไฟฟ้า เช่น เสาไฟฟ้า ซึ่งเป็นผลิตภัณฑ์ที่คล้ายคลึงกับเสาเข็มตอก ที่หน่วยงานรัฐวิสาหกิจ เช่น การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย การไฟฟ้าส่วนภูมิภาค ได้รับงบประมาณลงทุนอย่างต่อเนื่อง

2) โครงการเมกะโปรเจ็กต์คมนาคม ซึ่งมีแนวโน้มที่จะได้เริ่มต้นสร้างในปี 2564 และ 2565 เช่น โครงการรถไฟความเร็วสูงเส้นทางกรุงเทพฯ-นครราชสีมา (มูลค่างานโยธา 1.8 แสนล้านบาท)ซึ่งเซ็นต์สัญญาก่อสร้างส่วนใหญ่แล้ว โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน (1.2 แสนล้านบาท) รวมถึงโครงการที่อยู่ระหว่างสรุปการประมูลหรือยื่นประมูล เช่น รถไฟทางคู่เส้นทางเด่นชัย-เชียงราย-เชียงของ (7.3 หมื่นล้านบาท) รถไฟทางคู่เส้นทาง เส้นทาง บ้านไผ่-มุกดาหาร-นครพนม (5.5 หมื่นล้านบาท) รถไฟฟ้าสีม่วงใต้ เส้นทาง เตาปูน-ราษฎร์บูรณะ (7.8 หมื่นล้านบาท) เป็นต้น ซึ่งโครงการก่อสร้างเหล่านี้จะสร้างความต่อเนื่องของอุปสงค์ให้กับธุรกิจเสาเข็มทั้งในปี 2564 และ 2565 ทั้งเสาเข็มตอกและเสาเข็มเจาะโดยขึ้นอยู่กับลักษณะการออกแบบโครงการก่อสร้าง

อย่างไรก็ดี มูลค่าการก่อสร้างโครงการภาคเอกชนที่ในปี 2564 ยังมีแนวโน้มหดตัว -4%YOY เป็น 5.32 แสนล้านบาท แต่คาดฟื้นตัว 4.5%YOY เป็น 5.56 แสนล้านบาทในปี 2565 ซึ่งจะส่งผลบวกต่อทั้งผู้เล่นเสาเข็มตอกและผู้เล่นเสาเข็มเจาะ โดยในช่วง 1H2564 ที่ผ่านมา มูลค่าการก่อสร้างภาคเอกชนมีการปรับตัวขึ้นเล็กน้อยที่ 1%YOY มาอยู่ที่ 2.83 แสนล้านบาท(รูปที่ 5) สะท้อนถึงการดำเนินการก่อสร้างโครงการของภาคเอกชนที่ยังคงมีอยู่ อย่างไรก็ดี เราพบว่าข้อมูลดังกล่าวเป็นการปรับตัวขึ้นของโครงการก่อสร้างภาคเอกชนอื่นๆ(other private construction) ซึ่งไม่ใช่การปรับตัวขึ้นของการก่อสร้างภาค เอกชนหลัก ได้แก่ ส่วนที่อยู่อาศัย (dwelling) และ ไม่ใช่ที่อยู่อาศัย (non-dwelling)

ถึงแม้ว่าการออกใบอนุญาตก่อสร้างโครงการภาคเอกชนจะลดลงถึง -16.3%YOY ในปี 2563 มาอยู่ที่ 51.8 ล้านตารางเมตร แต่ใน 1Q2564 เราเริ่มเห็นสัญญาณการออกใบอนุญาตก่อสร้างที่ดีขึ้น จากโครงการที่อยู่อาศัยแนวราบและโรงงาน (รูปที่ 6) โดยที่การออกใบอนุญาตก่อสร้างโครงการที่อยู่อาศัยแนวราบ ซึ่งประกอบไปด้วยบ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ ปรับตัวขึ้นราว 1%YOY เป็นราว 8.4 ล้านตารางเมตร (ตร.ม.) ซึ่งพบว่า 3 ภูมิภาคที่มีการออกใบอนุญาตก่อสร้างโครงการที่อยู่อาศัยแนวราบมากขึ้นต่อเนื่องในปี 2563 และไตรมาสแรกของปี 2564 ได้แก่ ภาคตะวันออกเฉียงเหนือในปี 2563 ปรับขึ้น 9.7%YOY และใน 1Q2564 ปรับขึ้น 11%YOY ภาคใต้ ในปี 2563 ปรับขึ้น 5.7%YOY และใน 1Q2564 ปรับขึ้น 2%YOY และภาคตะวันตก ในปี 2563 ปรับขึ้น 8%YOY และใน 1Q2564 ปรับขึ้น 14%YOY

ส่วนการออกใบอนุญาตก่อสร้างโรงงานอุตสาหกรรมใน 1Q2564 มีการปรับตัวขึ้นอย่างมีนัยสำคัญ (มากกว่า 150%YOY) ในพื้นที่ภาคตะวันออก ได้แก่ จ.ระยอง จ.ฉะเชิงเทรา และ จ.สระแก้ว ซึ่งการก่อสร้างทั้งที่อยู่อาศัยและโรงงานจะส่งผลบวกต่อธุรกิจเสาเข็ม โดยเฉพาะเสาเข็มตอกที่สามารถใช้ได้กับทั้งการก่อสร้างที่อยู่อาศัยและโรงงานอุตสาหกรรม

การออกใบอนุญาตก่อสร้างโครงการภาคเอกชนเหล่านี้เป็น leading indicator สำคัญที่จะบ่งถึงมูลค่าการก่อสร้างภาคเอกชนและความต้องการใช้เสาเข็มในอีก 1-3 ปีข้างหน้า ซึ่งเป็นไปตามอายุของใบอนุญาตก่อสร้าง ผนวกกับการที่ภาครัฐเริ่มมีมาตรการควบคุม Covid-19 ที่ผ่อนคลายจะช่วยให้ภาคเอกชนเชื่อมั่นในการสร้างโครงการอสังหาริมทรัพย์ รวมถึงที่อยู่อาศัยส่วนบุคคลใหม่มากขึ้น

อะไรคือปัจจัยที่ผู้ประกอบการควรจับตามอง

Krungthai COMPASS มองว่า 3 ประเด็นสำคัญที่ผู้ประกอบการในธุรกิจเสาเข็มต้องจับตามองได้แก่ 1) ราคาวัสดุก่อสร้างโดยเฉพาะเหล็ก 2) การแพร่ระบาดของ Covid-19 และ 3) การเบิกจ่ายงบประมาณรายจ่ายประจำปีและการฟื้นตัวของเศรษฐกิจ

1) ต้นทุนของธุรกิจเสาเข็มทั้งเสาเข็มตอกและเสาเข็มเจาะส่วนใหญ่เป็นค่าวัสดุก่อสร้าง ได้แก่ เหล็กและคอนกรีต ซึ่งมีสัดส่วนราว 50%-60% ของต้นทุนในการผลิตเสาเข็มทั้งหมด ดังนั้นผู้ประกอบการควรมีการจับตามองอย่างใกล้ชิด (รูปที่ 7) จากการประเมิน เราพบว่าสัดส่วนต้นทุนวัสดุก่อสร้างในการผลิตเข็มตอกมีสัดส่วนมากที่สุด โดยแบ่งเป็น ต้นทุนเหล็กทรงยาวประมาณ 35%-55% ของต้นทุนค่าใช้จ่ายในการผลิตเสาเข็มตอกทั้งหมด (ไม่รวมค่าบริการในการเคลื่อนย้ายและตอกเสาเข็ม) ซึ่งประกอบด้วยเหล็กเส้น เหล็กปลอก และลวดเหล็ก ขณะที่สัดส่วนต้นทุนคอนกรีตอยู่ที่ราว 20%-30% และต้นทุนอื่นๆ เช่น ค่าแรง มีสัดส่วนรองลงมาที่ราว 30%-40% ของต้นทุนค่าใช้จ่ายในการผลิตเสาเข็มตอกทั้งหมด

ในด้านเสาเข็มเจาะ มีสัดส่วนต้นทุนวัสดุก่อสร้างทั้งหมดราว 55% โดยแบ่งเป็น เหล็ก ประมาณ 30% คอนกรีตประมาณ 24% และเบนโทไนท์ (สารรักษาเสถียรภาพของหลุมเจาะ) ประมาณ 1% ของต้นทุนค่าใช้จ่ายในการผลิตเสาเข็มเจาะทั้งหมด และค่าใช้จ่ายที่เกี่ยวกับพนักงานที่ราว 18% ของต้นทุนค่าใช้จ่ายในการผลิตเสาเข็มเจาะทั้งหมด

ซึ่งจากการวิเคราะห์ เราพบว่า หากราคาเหล็กทรงยาวมีการปรับตัวขึ้น 1% จะส่งผลให้ต้นทุนของของผู้ประกอบการเสาเข็มเพิ่มขึ้นราว 0.3%-0.5% และหากราคาปูนซีเมนต์เพิ่มขึ้น 1% จะส่งผลให้ต้นทุนของของผู้ประกอบการเสาเข็มมีการปรับตัวขึ้นราว 0.2%-0.3% ซึ่งจะกดดันอัตรากำไรขั้นต้น (gross margin) ให้ลดลง ดังนั้น การควบคุมราคาและซัพพลายของวัสดุก่อสร้างจึงถือเป็นประเด็นสำคัญที่ผู้ประกอบการควรควบคุมดูและอย่างใกล้ชิด

โดยคาดว่า ราคาเฉลี่ยเหล็กทรงยาวของไทยในปี 2564 มีแนวโน้มปรับตัวขึ้น 25%YOY มาอยู่ที่ราว 20.4 บาท/กิโลกรัม ซึ่งจะทำให้ต้นทุนของของผู้ประกอบการเสาเข็มเพิ่มขึ้นราว 7.5%-12.5% (รูปที่ 8) โดยราคาเหล็กมีแนวโน้มปรับสูงขึ้นมาตั้งแต่ปลายปี 2563 เมื่อความต้องการในการใช้เหล็กในจีนมีการปรับตัวมากขึ้นหลังจากภาวะการระบาดของ Covid-19 คลี่คลายลง ประกอบกับการควบคุมการผลิตเหล็กเพื่อลดมลภาวะในจีนและการยกเลิกการอุดหนุนภาษีในการส่งออก (tax rebate) 13% จากเดือนพฤษภาคมที่ผ่านมา ทำให้ซัพพลายเหล็กจากจีนลดลงและราคาเหล็กในจีนปรับตัวสูงขึ้น

อย่างไรก็ดี ราคาเหล็กในช่วงที่เหลือของปีมีแนวโน้มลดลงจากราคาสินแร่เหล็ก (iron ore) ที่ในสิงหาคม 2564 เริ่มปรับตัวลดลงมาอยู่ในช่วง 150-160 ดอลลาร์สหรัฐฯ/ตัน ซึ่งใกล้เคียงกับในช่วงมกราคม 2564 แล้ว ซึ่งจะส่งผลให้ราคาผลิตภัณฑ์เหล็กในจีนลงลงด้วย โดยการปรับตัวดังกล่าวส่งผลโดยตรงกับราคาเหล็กไทยเนื่องจากไทยมีการนำเข้าเหล็กจากจีนราว 1 ใน 3 ของปริมาณการบริโภคเหล็กทั้งประเทศ

ส่วนในปี 2565 เรามองว่าราคาเฉลี่ยเหล็กของไทยมีแนวโน้มลดลงราว -5%YOY ถึง -10%YOY มาอยู่ในช่วง 18.4 ถึง 19.4 บาท/กิโลกรัม ซึ่งจะส่งผลบวกต่อต้นทุนของของผู้ประกอบการเสาเข็ม ซึ่งเป็นผลต่อเนื่องจากราคาเฉลี่ยสินแร่เหล็กที่คาดปรับลดลงต่อเนื่อง รวมถึงการ rebalance อุปสงค์และอุปทานผลิตภัณฑ์เหล็กในจีนที่ผู้ผลิตเหล็กได้มีการปรับการผลิตให้เหมาะสมกับความต้องการเหล็ก ทำให้ราคาเหล็กไทยมีแนวโน้มปรับตัวลดลงตามไปด้วย ซึ่งภาวะดังกล่าวจะส่งผลให้อัตรากำไรขั้นต้นของผู้ประกอบการเสาเข็มปรับตัวดีขึ้น

อย่างไรก็ดี ผลของราคาวัสดุก่อสร้างที่ปรับตัวต่อกำไรขั้นต้นของผู้ประกอบการยังขึ้นกับหลายปัจจัย เช่น การซื้อวัสดุก่อสร้างล่วงหน้าเพื่อล็อคราคาซึ่งจะช่วยลดความผันผวนและต้นทุนวัสดุก่อสร้าง การเจรจาขอปรับราคาราคาเสาเข็มกับเจ้าของงาน เป็นต้น

2) การแพร่ระบาดของ Covid-19 ที่อาจส่งผลต่อผู้ประกอบการในหลายด้าน ยกตัวอย่างเช่น ระยะเวลาในการทำงานและการขนส่งเสาเข็ม วัตถุดิบ วัสดุอุปกรณ์ และเครื่องมือเครื่องใช้ที่ถูกจำกัดเนื่องจากการ lockdown อุปทานแรงงานที่ลดลงจากการติดเชื้อ แรงง่านต่างด้าวที่ไม่สามารถเดินทางกลับเข้ามาสู่ประเทศได้หลังจากกลับประเทศเมื่อเกิดการแพร่ระบาดในช่วง 2Q2563 การปิดแคมป์คนงาน รวมถึง การที่ผู้ประกอบการต้องรักษา ความสะอาด สุขลักษณะ ทั้งบริเวณหน้างาน แคมป์ พาหนะ อีกทั้งยังต้อง monitor พื้นที่เหล่านี้อย่างละเอียดและสม่ำเสมอด้วย

3) การเบิกจ่ายงบประมาณรายจ่ายลงทุนประจำปีงบประมาณ 2565 ของ 4 หน่วยงานหลัก ที่เกี่ยวข้องกับการก่อสร้าง ถือเป็นประเด็นที่ผู้ประกอบการควรจับตามองต่อไป เนื่องจากเป็นปัจจัยที่ส่งผลโดยตรงต่อรายได้ที่มาจากงานก่อสร้างภาครัฐ นอกจากนี้ ยังรวมถึงการฟื้นตัวของเศรษฐกิจจากภาวการณ์ระบาดของ Covid-19 ที่เป็นปัจจัยสร้างความมั่นใจให้ภาคเอกชนไทยมีการลงทุนก่อสร้างอสังหาริมทรัพย์ที่อยู่อาศัยและอาคารพาณิชย กรรม รวมถึงนักลงทุนต่างชาติที่จะเข้ามาลงทุนในประเทศไทย ซึ่งจะก่อให้เกิดการก่อสร้างโรงงานอุตสาหกรรมในอนาคตอีกด้วย

Implication:

- ผู้ประกอบการเสาเข็มควรมีการปรับตัวรับงานก่อสร้างที่อยู่อาศัยแนวราบและงานโครงการก่อสร้างภาครัฐมากขึ้น โดยเฉพาะการรับงานก่อสร้างที่อยู่อาศัยแนวราบในพื้นที่ภาคตะวันออกเฉียงเหนือ ภาคใต้ และภาคตะวันตก ที่มีการออกใบอนุญาตก่อสร้างเพิ่มขึ้นอย่างต่อเนื่องทั้งในปี 2563 และ 1Q2564 รวมถึงภาคตะวันออกที่ใน 1Q2564 ที่มีการออกใบอนุญาตก่อสร้างเพิ่มขึ้นแล้ว ขณะที่การก่อสร้างโครงการภาครัฐยังมีแนวโน้มที่จะสามารถดำเนินการได้ต่อเนื่อง หากไม่เกิดการระบาดของ Covid-19 ที่รุนแรงมาก สะท้อนจากงบประมาณรายจ่ายลงทุนของ 4 หน่วยงานที่เกี่ยวข้องกับการก่อสร้างที่อยู่ในระดับสูง อีกทั้งโครงการเมกะโปรเจ็กต์ที่ยังมีการประมูลและเตรียมการประมูลอย่างต่อเนื่อง

- ผู้ประกอบการเสาเข็มควรเตรียมพร้อมในการรับมือกับความผันผวนของราคาวัสดุก่อสร้างโดยเฉพาะเหล็ก ซึ่งราคาเฉลี่ยในปี 2564 มีแนวโน้มที่อยุ่ในระดับสูงกว่าราคาเฉลี่ยในปี 2563 โดยผู้ประกอบการเสาเข็มควรพิจารณาในทำสัญญาซื้อขายล่วงหน้าเพื่อลดความผันผวนของราคาเหล็กซึ่งเป็นต้นทุนสำคัญ อีกทั้งอาจต้องพิจารณากระจายแหล่งซื้อเหล็กเพื่อลดการเกิดห่วงโซ่อุปทานหยุดชะงัก (Supply chain disruption) ในกรณีที่ Covid-19 กลับมาระบาดอย่างรุนแรงจนซัพพลายเออร์ไม่สามารถผลิตและขนส่งได้ตรงเวลาได้ อย่างไรก็ดี ผู้ประกอบการควรมีการสั่งซื้อเหล็กให้เหมาะสมกับความต้องการในการใช้งาน เนื่องจากราคาเฉลี่ยเหล็กในปี 2565 มีแนวโน้มลดลง การซื้อเหล็กเกินความจำเป็นอาจนำไปสู่ภาวะ stock loss ได้

- ภาครัฐควรมีการพิจาราณามาตรการควบคุมการแพร่ระบาด Covid ที่เหมาะสมเพื่อให้ธุรกิจเสาเข็มและธุรกิจอื่นๆ ในอุตสาหกรรมก่อสร้างสามารถดำเนินต่อไปได้ อุตสาหกรรมก่อสร้างถือเป็นอุตสาหกรรมหนึ่งที่ยังสามารถดำเนินการได้ถึงแม้ว่าจะประสบกับการแพร่ระบาดของ Covid-19และเป็นอีกหนึ่งธุรกิจที่จะประคับประคองเศรษฐกิจของประเทศให้ผ่านวิกฤตินี้ไปได้ ภาครัฐจึงควรมีมาตรการควบคุมการแพร่ระบาดของ Covid-19 ที่เหมาะสมกับธุรกิจ เช่น การห้ามดำเนินงานเฉพาะหน้างานและแคมป์ที่มีแรงงานติดหรือมีแนวโน้มที่จะติด Covid เท่านั้น รวมถึงมาตรการผ่อนปรน อื่นๆ เช่น การเพิ่มช่วงเวลาให้มีการขนย้ายเสาเข็ม วัสดุ อุปกรณ์ก่อสร้างอื่นๆ มากขึ้น สุดท้าย ภาครัฐควรมีการจัดหาวัคซีนให้บุคลากรในธุรกิจก่อสร้าง โดยเฉพาะแรงงานให้เร็วที่สุด