ส่องภาพรวมตลาดธุรกิจรับสร้างบ้าน 3 ไตรมาส (ม.ค. – ก.ย.) ปี 2568 “หดตัว” 14% จาก 163,882 ล้านบาท ลดลงมาที่ 141,077 ล้านบาท เหตุภาวะเศรษฐกิจฟื้นตัวช้า เสถียรภาพทางการเมืองไม่นิ่ง กำลังซื้อภาคครัวเรือนที่ฟื้นตัวไม่เต็มที่ เผยหากเจาะลึก รายไตรมาส 2 – 3 ปี 2568 ตลาดพลิกกลับมาโต 7% ชี้กำลังซื้อฐานรากยังมีความต้องการสร้างบ้านของครอบครัว เชื่อมั่นเป็นจุดเริ่มต้นสัญญาณบวก ตลาด ปี 2569 ยังไปต่อ

นายอนันต์กร อมรวาที นายกสมาคมธุรกิจรับสร้างบ้าน (Home Builder Association : HBA) เปิดเผยภาพรวมตลาดธุรกิจรับสร้างบ้าน ในช่วง 9 เดือนแรก (ม.ค. – ก.ย.) ของปี 2568 ว่า จากการนำข้อมูลศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) มาวิเคราะห์ควบคู่กับฐานข้อมูลของสมาคมฯ พบว่า ตลาดธุรกิจรับสร้างบ้าน มีมูลค่าประมาณ 141,077 ล้านบาท ลดลง 14% จากปี 2567 ที่ 163,882 ล้านบาท โดยเป็นผลมาจากสถานการณ์เศรษฐกิจของประเทศฟื้นตัวช้า เสถียรภาพทางการเมืองที่ยังไม่นิ่ง และกำลังซื้อของครัวเรือนที่ยังไม่กลับมาฟื้นตัวเต็มที่

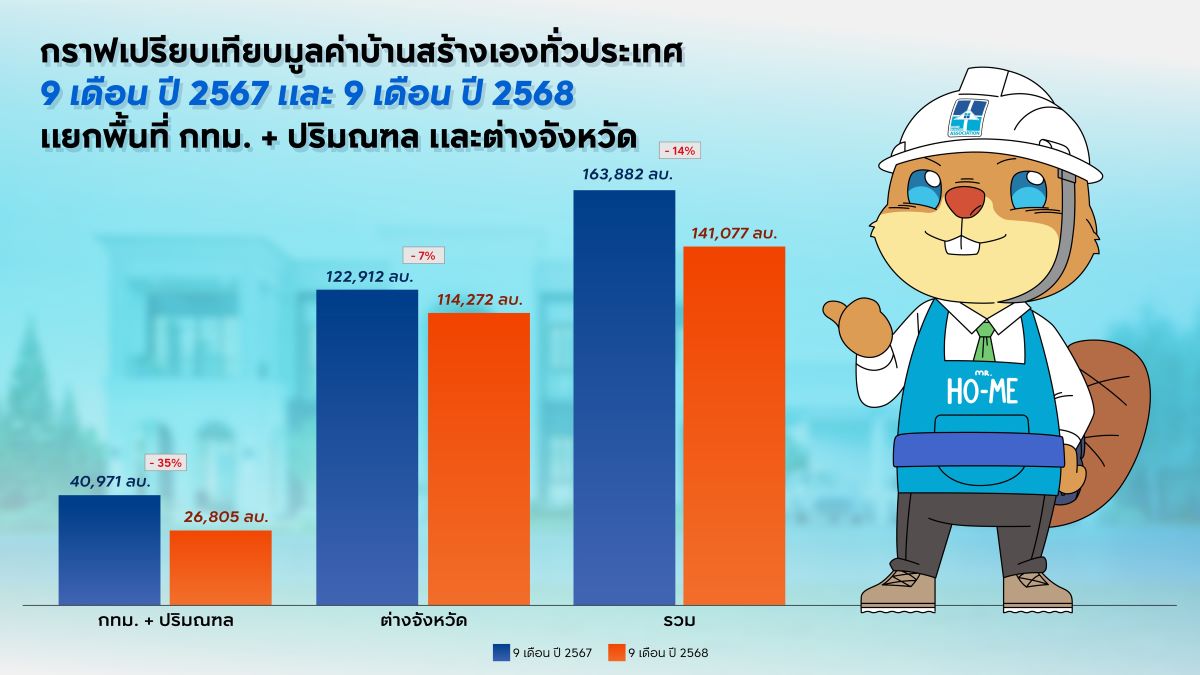

เปรียบเทียบมูลค่าบ้านสร้างเองทั่วประเทศ ทั้ง 3 ไตรมาส คือ ไตรมาส 1 ถึงไตรมาส 3 ปี 2567 และไตรมาส 1 ถึงไตรมาส ปี 2568 แยกพื้นที่ กรุงเทพฯ – ปริมณฑล และต่างจังหวัด โดยส่วนของกรุงเทพฯ – ปริมณฑล มีมูลค่า 40,971 ล้านบาท ใน 3 ไตรมาสของปี 2567 เทียบกับ 3 ไตรมาสของปี 2568 มีมูลค่าอยู่ที่ 26,805 (-35%)

ด้านตลาดต่างจังหวัด ใน 3 ไตรมาสของปี 2567 มีมูลค่า 122.912 จากนั้นปรับตัวลดลงมาอยู่ที่ 114,272 ล้านบาท (-7%) ในช่วง 3 ไตรมาสของปี 2568 โดยรวมตลาดของ 3 ไตรมาสของปี 2567 มีมูลค่า 163,882 ล้านบาท ก่อนจะปรับตัวลดลงเป็น 141,077 ล้านบาท ใน 3 ไตรมาสของปี 2568 (-14%)

สำหรับภาพรวมตลาดธุรกิจรับสร้างบ้าน ไตรมาส 2 และ 3 ปี 2568 เริ่มเห็นสัญญาณฟื้นตัวที่เป็นไปในทิศทางบวก เมื่อเทียบผลงานแต่ละไตรมาสของปี 2568 โดยไตรมาส 2 มีมูลค่าการก่อสร้างบ้าน 45,167 ล้านบาท จากนั้นปรับตัวดีขึ้นในไตรมาส 3 ด้วยมูลค่า 48,200 ล้านบาท ซึ่งเป็นการเติบโตต่อเนื่อง 7% สะท้อนถึงดีมานด์สร้างบ้านบนที่ดินตนเองเริ่ม “ฟื้นตัว” แล้ว

‘เมืองรอง’ ดันยอดสร้างบ้านโต

ทั้งนี้ จากการเติบโตดังกล่าวมาจากยอดขายในต่างจังหวัดมากถึง 81% ของภาพรวมตลาด ปี 2568 โดยมีมูลค่า 114,272 ล้านบาท ซึ่งเป็นการปรับตัวลดลง 7% ขณะที่ผลงานยอดขายในกรุงเทพฯ และปริมณฑล มีสัดส่วนอยู่ที่ 19% คิดเป็นมูลค่า 26,805 ล้านบาท เป็นยอดที่หดตัวลง 35%

ตัวเลขของการสร้างบ้านในตลาด มีการปรับเปลี่ยนอย่างชัดเจน โดยเฉพาะตลาดต่างจังหวัดในปี 2567 สัดส่วนที่ 75% ส่วนกรุงเทพฯ และปริมณฑล อยู่ที่ 25% สะท้อนให้เห็นว่ากำลังซื้อหลักมาจากต่างจังหวัด โดยเฉพาะเมืองรองที่ยังมีความต้องการสร้างบ้านบนที่ดินตนเองสูงมาก

ตลาดต่างจังหวัด ภาคกลางยอดขายพุ่ง 35%

เมื่อเจาะลึกเป็นรายภูมิภาค เปรียบเทียบ ไตรมาส 2 และ 3 ปี 2568 ดังนี้

• กทม.และปริมณฑล มียอดขาย 9,033 ล้านบาท ในไตรมาส 2 จากนั้น ไตรมาส 3 เพิ่มเป็น 9,640 ล้านบาท (+7%)

• ภาคกลาง ยอดขาย 1,807 เพิ่มเป็น 2,410 ล้านบาท (+33%)

• ภาคตะวันออกเฉียงเหนือ ยอดขาย 7,678 เพิ่มเป็น 8,676 ล้านบาท (+13%)

• ภาคตะวันตก ยอดขาย 3,613 ล้านบาท เพิ่มเป็น 3,856 ล้านบาท (+7%)

• ภาคตะวันออก ยอดขาย 6,775 ล้านบาท ปรับตัวลดลงมาอยู่ที่ 5,784 ล้านบาท (–15%)

• ภาคเหนือ ยอดขาย 8,130 ล้านบาท ลดลงมาอยู่ที่ 7,712 ล้านบาท (–5%)

• ภาคภาคใต้ ยอดขาย 8,130 ล้านบาท เพิ่มเป็น 10,122 ล้านบาท (+25%)

บิ๊กอีเวนต์-มาตรการรัฐ ปัจจัยหนุนตลาดรับสร้างบ้าน

นายอนันต์กร กล่าวว่า ตลาดภูมิภาคเติบโตอย่างต่อเนื่องในช่วง 2 ปีที่ผ่านมา จากการรุกหนักด้านการตลาดและประชาสัมพันธ์ เพื่อตอกย้ำถึงบทบาทของสมาคมฯ ในการสร้างมาตรฐานการก่อสร้าง การยกระดับบริการสร้างบ้านที่ครบวงจร และความน่าเชื่อถือของการสร้างบ้านตามสัญญาและส่งมอบบ้านให้กับลูกค้า โดยไม่มีปัญหาเรื่องการทิ้งงาน ทำให้กระแสตอบรับจากผู้บริโภคที่กำลังวางแผนสร้างบ้านเพิ่มขึ้นอย่างมีนัยสำคัญ

นอกจากนี้ ยังมีปัจจัยสนับสนุนสำคัญที่ช่วยกระตุ้นกำลังซื้อและเร่งการตัดสินใจผู้บริโภคให้สร้างบ้านเร็วขึ้น ไม่ว่าจะเป็นการจัดงาน “รับสร้างบ้านและวัสดุ EXPO 2025 : สร้าง อยู่ ดี” ซึ่งเป็นงานประจำปีของสมาคมฯ ที่มีบทบาทสำคัญในการสร้างความเชื่อมั่นให้ผู้บริโภคต่อบริษัทรับสร้างบ้านมาตรฐาน ที่แม้ไม่ได้เป็นตัวขับเคลื่อนมูลค่าตลาดทั้งประเทศ แต่ช่วยยกระดับภาพรวมธุรกิจรับสร้างบ้านอย่างต่อเนื่อง

ปัจจัยสนับสนุนจากมาตรการภาครัฐที่เกี่ยวข้อง ทั้งจาก 1) มาตรการลดหย่อนภาษีค่าก่อสร้างบ้าน (ล้านละหมื่น) ช่วยลดภาระภาษีของผู้มีรายได้ประจำที่ต้องการสร้างบ้านบนที่ดินตนเอง 2) มาตรการกระตุ้นการใช้จ่ายภาคประชาชน เช่น คนละครึ่ง ที่เข้ามาช่วยเพิ่มสภาพคล่องและความเชื่อมั่น ส่งผลทางอ้อมต่อการตัดสินใจสร้างบ้าน

แนวโน้มตลาด Q4 ปี 68

นายอนันต์กร กล่าวว่า ไตรมาสที่ 4 ของทุกปีถือเป็นไฮซีซั่นของการสร้างบ้าน และในปีนี้ เชื่อมั่นว่าผู้บริโภคที่กำลังวางแผนสร้างบ้านน่าจะตัดสินใจเร็วขึ้น จากปัจจัยด้านวัสดุก่อสร้างที่เริ่มปรับราคาขึ้น พร้อมกับค่าแรงก่อสร้างก็มีแนวโน้มสูงขึ้นในปี 2569

“เศรษฐกิจโดยรวมเริ่มมีทิศทางที่ดีขึ้นจากมาตรการกระตุ้นการบริโภค และหากเศรษฐกิจมีเสถียรภาพ และ GDP โต ใกล้ระดับ 2.5 – 3% จะทำให้ตลาดรับสร้างบ้านมีโอกาสเติบโตในระดับเลขตัวเดียว โดยมาจากกำลังซื้อหลักในต่างจังหวัดและครอบครัวที่ต้องการสร้างบ้านบนที่ดินของตนเอง” นายอนันต์กร กล่าว