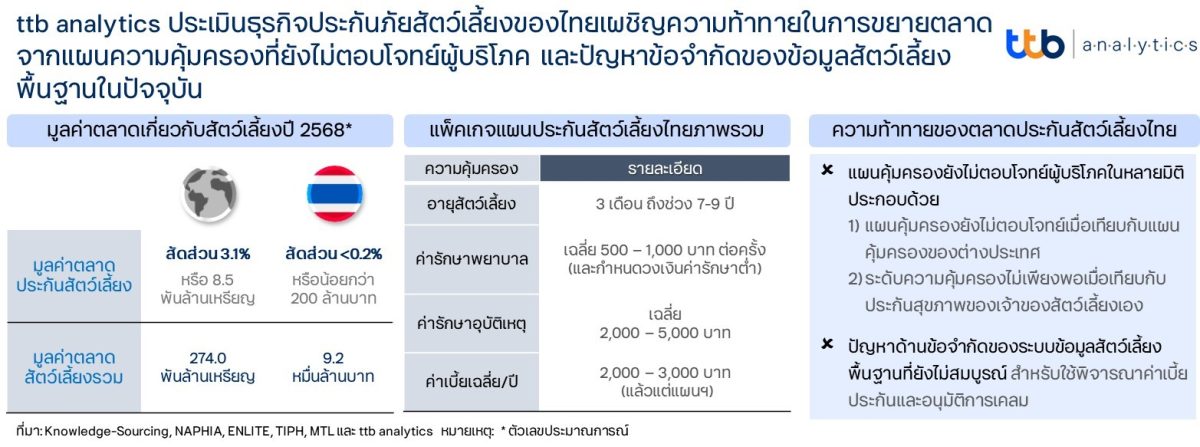

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดการณ์ธุรกิจประกันภัยสัตว์เลี้ยงปี 2568 มีมูลค่าตลาดต่ำกว่า 200 ล้านบาท หรือคิดเป็น 0.2% ของมูลค่าตลาดสัตว์เลี้ยงรวมของไทย เติบโตอย่างจำกัดท่ามกลางความท้าทายจากแผนความคุ้มครองประกันภัยสัตว์เลี้ยงที่ยังไม่ตอบโจทย์ผู้บริโภค และปัญหาข้อจำกัดของข้อมูลสัตว์เลี้ยงพื้นฐานที่ยังไม่สมบูรณ์สำหรับใช้พิจารณาค่าเบี้ยประกันและอนุมัติการเคลม จึงจำเป็นต้องแก้โจทย์เรื่องความคุ้มค่าในมุมมองผู้บริโภคและเติมเต็มช่องว่างด้านข้อมูลพื้นฐาน ด้วยความร่วมมือระหว่างภาครัฐ ผู้ประกอบการและภาคส่วนที่เกี่ยวข้อง เพื่อเป็นแรงหนุนให้ตลาดประกันภัยสัตว์เลี้ยงไทยมีศักยภาพเติบโตได้อย่างรวดเร็วมากขึ้น

ปัจจุบันรูปแบบการดูแลสัตว์เลี้ยงเสมือนสมาชิกในครอบครัว (Pet Humanization) มีแนวโน้มเพิ่มสูงขึ้นต่อเนื่องจนกลายเป็นบรรทัดฐานของสังคมยุคใหม่ และส่งผลให้ผู้คนในสังคมที่แม้แต่จะไม่ได้เลี้ยงสัตว์อาจเริ่มยอมรับบริบทที่อยู่ร่วมกับสัตว์เลี้ยงของผู้อื่นมากขึ้น เพื่อเข้าสู่ยุคสมัยที่สัตว์เลี้ยงจะกลายเป็นส่วนหนึ่งของสังคม ทำให้ปัจจัยดังกล่าวเป็นแรงหนุนสำคัญให้ค่าใช้จ่ายเลี้ยงดูแลสัตว์เลี้ยงเพิ่มขึ้นในอัตราเร่งและเป็นแรงขับเคลื่อนให้ตลาดสัตว์เลี้ยงของไทยในปี 2568 เติบโต 13.2% จากปีก่อน ที่มูลค่าตลาดราว 9.2 หมื่นล้านบาท และคาดว่ามีโอกาสขยายตัวต่อเนื่องทะลุหลักแสนล้านบาทในปี 2569 ทั้งนี้ การเติบโตของตลาดสัตว์เลี้ยงในภาพรวมย่อมส่งผลให้ธุรกิจที่เกี่ยวเนื่องมีแนวโน้มการเติบโตสูงในทิศทางเดียวกัน อาทิ กลุ่มธุรกิจดูแลสัตว์เลี้ยงและบริการรักษาสัตว์เลี้ยงที่ในช่วง 5 ปีย้อนหลัง ขยายตัวในอัตราเร่งเฉลี่ยปีละ 20.0% และ 17.9% ตามลำดับ แต่อย่างไรก็ตาม ยังมีอีกหนึ่งธุรกิจที่มีความสัมพันธ์เกี่ยวเนื่องกับอุตสาหกรรมสัตว์เลี้ยงของไทยแต่กลับมีแนวโน้มการเติบโตอย่างจำกัดสวนทางกับทิศทางการเติบโตของธุรกิจสัตว์เลี้ยงภาพรวม คือ “ประกันภัยสัตว์เลี้ยง”ที่ทาง ttb analytics ประเมินว่าในปี 2568 นี้ประกันภัยสัตว์เลี้ยงมีมูลค่าตลาดต่ำกว่า 200 ล้านบาทเท่านั้น หรือคิดเป็นประมาณ 0.2% ของมูลค่าตลาดสัตว์เลี้ยงไทยโดยรวม

ทั้งนี้ ธุรกิจประกันภัยสัตว์เลี้ยงนับเป็นบริการที่ควรมีการเติบโตตามมูลค่าตลาดสัตว์เลี้ยงภาพรวม เนื่องจากสัตว์เลี้ยงเป็นสิ่งมีชีวิตที่มีความเสี่ยงในการเจ็บป่วยและเกิดอุบัติเหตุได้เช่นเดียวกับมนุษย์ และเมื่อสัตว์เลี้ยงได้รับการดูแลเสมือนคนในครอบครัว การมีภาระค่าใช้จ่ายเรื่องค่ารักษาพยาบาลจึงเป็นเรื่องที่เลี่ยงไม่ได้ รวมถึงสุขภาพสัตว์เลี้ยงไม่ได้รับการคุ้มครองเหมือนสุขภาพของคนในสิทธิพื้นฐานส่งผลให้มีค่ารักษาพยาบาลแต่ละครั้งที่สูงโดยเฉพาะการเข้ารักษาที่โรงพยาบาลหรือคลินิกสัตว์เอกชน ดังนั้น การวางแผนลดความเสี่ยงค่ารักษาเป็นเรื่องที่เจ้าของสัตว์เลี้ยงต้องนำมาพิจารณามากขึ้น การทำประกันภัยสัตว์เลี้ยงจึงเริ่มเข้ามามีบทบาทอย่างมีนัยสำคัญ โดยในภาพรวมของโลกจากการรายงานของ Knowledge Sourcing Intelligence (KSI) คาดการณ์มูลค่าตลาดประกันภัยสัตว์เลี้ยงทั่วโลกในปี 2568 อยู่ที่ราว 8.5 พันล้านเหรียญฯ และคาดว่าจะเพิ่มเป็น 17.2 พันล้านเหรียญฯ ในปี 2573 ที่อัตราเติบโตเฉลี่ย 15% ต่อปี ซึ่งเติบโตในสัดส่วนที่ใกล้เคียงกับมูลค่าสัตว์เลี้ยงรวม โดยมูลค่าตลาดประกันภัยสัตว์เลี้ยงโลก เมื่อเทียบกับมูลค่าตลาดสัตว์เลี้ยงในภาพรวมพบอยู่ที่ราว 3.1% ซึ่งตรงข้ามกับไทยที่มีสัดส่วนเพียง 0.2% เท่านั้น หรือโดยเปรียบเทียบแล้วพบสัดส่วนตลาดประกันภัยสัตว์เลี้ยงไทยต่อมูลค่าตลาดสัตว์เลี้ยงรวมมีขนาดต่ำกว่าถึง 15.5 เท่าเมื่อเทียบกับสัดส่วนตลาดโลก โดย ttb analytics ได้วิเคราะห์สาเหตุที่ประกันภัยสัตว์เลี้ยงในไทยไม่สามารถขยายตัวได้เท่าที่ควรจาก “แผนคุ้มครองยังไม่ตอบโจทย์ผู้บริโภคในหลายมิติ และปัญหาข้อจำกัดของข้อมูลสัตว์เลี้ยง” โดยมีรายละเอียดดังต่อไปนี้

- แผนคุ้มครองยังไม่ตอบโจทย์เมื่อเทียบกับแผนคุ้มครองของต่างประเทศ และประกันสุขภาพของเจ้าของสัตว์เลี้ยงเอง : ปัจจัยสำคัญที่มีผลต่อการตัดสินใจของผู้บริโภคคือ “ความคุ้มค่า” ที่ชัดเจนจากการทำประกันภัยสัตว์เลี้ยงเป็นสิ่งที่ยังต้องตั้งคำถาม เมื่อกรมธรรม์สัตว์เลี้ยงส่วนใหญ่ของไทยให้ความคุ้มครองพื้นฐานทั้งโรคและอุบัติเหตุในวงเงินที่จำกัดซึ่งโดยเฉลี่ยมักคุ้มครองค่ารักษาพยาบาลรายปีเพียง 170-200% ของค่าเบี้ยประกัน บนเพดานการเคลมต่อครั้งที่ค่อนข้างต่ำหรือเฉลี่ยราว 35-50% ของค่ารักษาพยาบาลพื้นฐานเท่านั้น ส่งผลให้ในรอบปีหากสัตว์เลี้ยงเข้ารับการรักษาไม่เกิน 3ครั้ง ทำให้ผลประโยชน์ที่ได้ไม่เกินกว่าค่าใช้จ่ายที่เจ้าของต้องรับผิดชอบเองกรณีไม่ทำประกัน อาจทำให้เจ้าของสัตว์เลี้ยงมองว่าการทำประกันภัยสัตว์เลี้ยงไม่สามารถช่วยลดความเสี่ยงที่ควบคุมไม่ได้ สวนทางกับประกันในตลาดสัตว์เลี้ยงของต่างประเทศอย่าง สหรัฐอเมริกา หรือ ญี่ปุ่น ที่คุ้มครองค่ารักษาพยาบาลก้อนใหญ่ได้มากกว่า ที่ถึงแม้อาจมีค่าใช้จ่ายส่วนแรก (Deductible) แต่หลังจากนั้นประกันจะครอบคลุมค่าใช้จ่ายแต่ละครั้งเฉลี่ยสูงถึง 70-90% และครอบคลุมโรคเกือบทุกชนิด

ในขณะที่เมื่อนำมาพิจารณาเปรียบเทียบกับการทำประกันสุขภาพของคนทั่วไป ระดับความคุ้มครองด้านค่ารักษาพยาบาลพื้นฐานที่ได้รับสูงกว่าค่าเบี้ยประกันถึงหลายสิบเท่าต่อปี และหากนับความเสี่ยงจากการเป็นผู้ป่วยในรวมเข้าไปด้วย ความคุ้มครองก็อาจสูงกว่าเบี้ยประกันถึงหลายร้อยเท่า ซึ่งครอบคลุมความเสี่ยงเรื่องค่าใช้จ่ายที่ควบคุมไม่ได้อย่างมีนัย สวนทางกับประกันสัตว์เลี้ยงที่ผู้เลี้ยงจำนวนไม่น้อยมองว่าเบี้ยประกันที่จ่ายไปอาจไม่คุ้มกับความคุ้มครองที่จะได้รับ และยังพอรับภาระค่ารักษาเองได้ หากสัตว์เลี้ยงไม่ได้ป่วยหนักหรือเกิดเหตุไม่คาดฝันบ่อยครั้ง

- ปัญหาเรื่องข้อจำกัดของระบบข้อมูลสัตว์เลี้ยงพื้นฐาน : ระบบข้อมูลสัตว์เลี้ยงส่วนกลางนับเป็นปัจจัยสำคัญที่ใช้ในการพิจารณาทั้งค่าเบี้ยประกัน และการอนุมัติการเคลมประกัน แต่ปัจจุบันระบบข้อมูลสัตว์เลี้ยงของไทยยังขาดข้อมูลพื้นฐานที่ครบถ้วนเพียงพอในระดับอุตสาหกรรม ที่รวบรวมสถิติด้านสุขภาพสัตว์เลี้ยง ประวัติการเจ็บป่วย อุบัติเหตุ รวมถึงพฤติกรรมการเคลมประกันของสัตว์เลี้ยงในประเทศอย่างเป็นระบบ แม้ภาครัฐเองจะเริ่มมีการผลักดันเรื่องการติดไมโครชิปแล้วก็ตามแต่ยังอยู่ในช่วงเริ่มต้นเท่านั้น ส่งผลให้การประเมินความเสี่ยงและการตั้งราคาเบี้ยประกันที่เหมาะสมเป็นไปได้ยาก บริษัทประกันจึงจำเป็นต้องออกกรมธรรม์ภายใต้เงื่อนไขและข้อจำกัดหลายอย่างเพื่อปิดความเสี่ยง ไม่ว่าจะเป็นเงื่อนไขการทำประกันสัตว์เลี้ยงที่จำกัดช่วงอายุของสัตว์ที่เอาประกัน ระยะเวลารอคอย (Waiting Period) ที่นานเฉลี่ย 2 เดือน และยังไม่มีระบบเคลมออนไลน์ที่ประสานตรงกับบริษัทประกันภัย เป็นผลให้การเคลมประกันสัตว์เลี้ยงเกือบทั้งหมดจำเป็นต้องสำรองจ่ายก่อนและทำเอกสารเพื่อใช้เคลมตามหลังด้วยตัวเอง สร้างภาระในการเรียกร้องสิทธิให้กับเจ้าของสัตว์เลี้ยง ซึ่งข้อจำกัดเหล่านี้เองกดดันให้การขยายตัวของตลาดประกันภัยสัตว์เลี้ยงไทยเป็นไปได้ช้ากว่าที่ควร

กล่าวโดยสรุป แม้กระแส Pet Humanization ในปัจจุบันจะช่วยหนุนให้ภาพรวมตลาดสัตว์เลี้ยงไทยขยายตัวในอัตราเร่ง แต่อย่างไรก็ตาม ธุรกิจที่เกี่ยวเนื่องกับตลาดบริการสัตว์เลี้ยงอย่างธุรกิจ ”ประกันภัยสัตว์เลี้ยง” ของไทยกลับเผชิญข้อจำกัดในการเติบโต และสวนทางกับตลาดประกันภัยสัตว์เลี้ยงของโลก ปัจจัยสำคัญมาจากแผนคุ้มครองในปัจจุบันยังไม่ตอบโจทย์ผู้บริโภค และปัญหาข้อจำกัดของข้อมูลสัตว์เลี้ยงในปัจจุบัน ดังนั้น เพื่อปลดล็อคศักยภาพการเติบโตของธุรกิจประกันภัยสัตว์เลี้ยงไทย จำเป็นต้องอาศัยความร่วมมือระหว่าง 1) ภาครัฐที่เข้ามาช่วยพัฒนาฐานข้อมูลสัตว์เลี้ยงส่วนกลาง โดยมีการขึ้นทะเบียนสัตว์เลี้ยงและส่งเสริมการติดไมโครชิปอย่างจริงจังมากขึ้น รวมถึงพิจารณาแรงจูงใจทางภาษี อาทิ สามารถนำเบี้ยประกันภัยสัตว์เลี้ยงมาลดหย่อนภาษีได้บางส่วน เป็นต้น และ 2) ผู้ประกอบการประกันภัยที่มุ่งเน้นพัฒนาสินค้าและบริการที่มีความคุ้มค่า โปร่งใส และตรงใจผู้บริโภค รวมถึงสร้างกลยุทธ์เพื่อขยายตลาด เช่น กลยุทธ์จับคู่ผลิตภัณฑ์ ระหว่างประกันสัตว์เลี้ยงกับประกันภัยอื่นที่ลูกค้ามีอยู่แล้วเป็นแพ็คเกจราคาพิเศษ หรือกลยุทธ์สร้าง Ecosystem เพื่อร่วมมือทำการตลาดและเพิ่มช่องทางการขายประกันเข้าถึงกลุ่มเป้าหมายในช่วงที่เหมาะสม นอกจากนี้การพิจารณาตรวจสอบข้อมูลประวัติพื้นฐาน และพฤติกรรมการเคลมของตัวผู้เลี้ยงเองอาจช่วยลดความเสี่ยงให้กับผู้ประกอบการประกันภัยมากขึ้น ซึ่งแนวทางเหล่านี้จะเป็นกุญแจสำคัญที่ช่วยขับเคลื่อนตลาดประกันภัยสัตว์เลี้ยงและเพิ่มโอกาสการเติบโตอย่างยั่งยืนบนความเชื่อมั่นของผู้บริโภค